UNIONS ECONOMIQUES

Les billets des Unions Economiques n'ont, à ma connaissance, jamais fait l'objet d'un catalogue global.

Nombre de ces unions étaient liées à un organisme de crédit. (Clermont Ferrand)

D'autres fonctionnent en centrales d'achat : (Union de Limoges)

D'autres encore semblent n'avoir été que des billets de nécessité (billets de petit format ou cartons). Comme ils n'apparaissent dans aucun ouvrage concernant ces billets de nécessité, je les ai inclus dans ce "catalogue"

DOCUMENTATION :

- LIMOGES : Bulletin de la société numismatique du Limousin tome 1 février 1994

- NICE: Yves Brugière, Jetons et bons niçois d'initiative privée (1875-1938), Cercle numismatique de Nice, Nice, 2012.

- REGION LANGUEDOC-ROUSSILLON : Jacques ROUSSEL (www.monnaiesaude.fr)

- REGION MIDI-PYRENEES : www.numismatique-31-81.com

- Catalogues de vente de la Maison PLATT

- SHANAROM : un collectionneur qui m'a ouvert sa collection.

PHOTOS

Les photos comportant un encadrement noir proviennent de ma collection.

Les autre proviennent généralement du site "Delcampe".

Les photocopies, souvent en noir et blanc proviennent des catalogues de la maison Platt qui a toujours fait une place dans ses catalogues à ces billets.

Pour Nice: illustrations tirées de l'ouvrage de M. Y. Brugière, Jetons et bons niçois d'initiative privée (1875-1938), avec l'aimable autorisation de l'auteur.

AIDEZ-MOI !

si vous possédez des billets non référencés ici...

si vous avez de meilleures photos....

si vous possédez des documents concernant ce sujet...

PENSEZ A MOI.

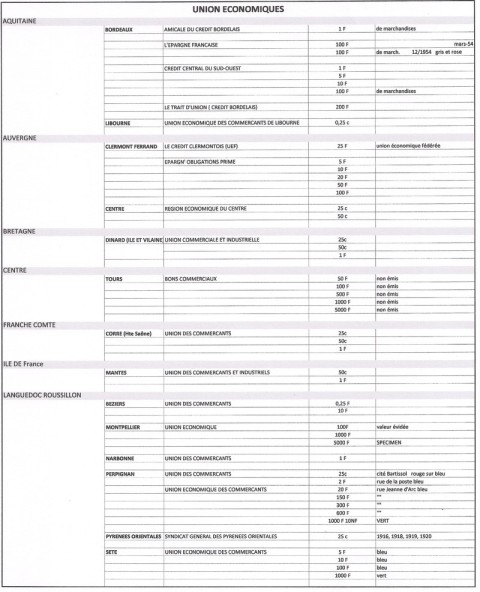

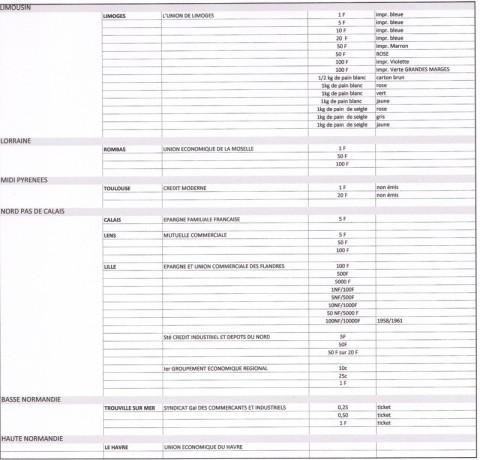

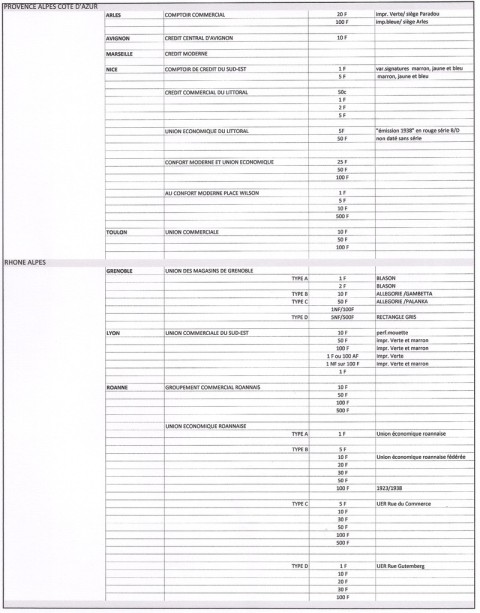

LOCALISATION

J'ai classé ces billets par Régions Administratives actuelles:

Etude détaillée des Unions de ROANNE : ICI

FONCTIONNEMENT

CLERMONT FERRAND

ARTICLE DE M. Pierre-Gabriel GONZALEZ pour LA MONTAGNE (journal de Clermont Ferrand)

Le Crédit Clermontois proposait un paiement différé avec le concours des commerçants

Véritable fer de lance de la société de consommation, l’achat à tempérament

est apparu, à Clermont, au début du XX ème siècle. Il était même considéré comme un véritable remède à la crise…

L'achat à tempérament ou achat à crédit est défini comme un contrat de crédit qui doit se solder par l'acquisition d'un bien meuble corporel (vêtement, véhicule, électroménager, etc.).

Son prix s'acquitte en versements périodiques, à savoir, trois versements au moins.

Il existe depuis un peu plus d'un siècle en Auvergne, puisque le Crédit Clermontois fut fondé en 1905 avec le concours de cent cinquante commerçants locaux (qui vendaient essentiellement du prêt-à-porter et de l'équipement de la maison).

Leur but était de "favoriser toutes les classes de la société dont le budget est limité, en rendant moins lourdes les charges que les nécessités de la vie font peser sur elles"

Le crédit est devenu une nécessité sociale.

Au printemps 1933, la brochure de présentation de cet établissement précisait :

« Le Crédit Clermontois est une institution qui est fière de pouvoir se placer au premier rang parmi les oeuvres de prévoyance sociale éminemment utiles et bienfaisantes.

Le crédit est devenu une nécessité sociale qui s'impose.

Il fallait l'organiser et le moraliser, afin que tous, vaillants pères de famille, travailleurs honnêtes, scrupuleux fonctionnaires, intéressants jeunes ménages ou fiancés, en bénéficient.

Aux prises avec les difficultés toujours plus grandes de l'existence, tous doivent pouvoir effectuer leurs achats chez les maisons de premier ordre de leur localité tout en profitant des mêmes avantages que la clientèle payant au comptant… ».

La brochure du Crédit Clermontois poursuivait sa démonstration par un exemple :

« Vous avez besoin de différents achats dont le montant total est de 500 F environ (soit l'équivalent d'un mois de salaire ouvrier à l'époque, NDLR).

Vous ne souhaitez pas déplacer vos économies ou vous n'avez pas d'économies.

C'est là que le Crédit Clermontois offre de vous venir en aide.

Il vous délivrera 500 F en bons, c'est-à-dire en l'équivalent de billets de banque de la valeur nominale qu'il vous plaira.

Muni de ces bons, vous n'avez qu'à vous présenter chez les commerçants de votre choix dont les noms figurent sur la liste qui vous sera remise : vous choisissez ce qu'il vous plaît, et après avoir convenu du prix, lorsque l'achat est conclu, et à ce moment-là seulement, vous remettrez en paiement le bon correspondant.

Si la valeur du bon est supérieure à celle de vos achats, il vous sera remis la différence en autres bons (comme de la monnaie) qui pourront à leur tour servir à des achats dans d'autres magasins participants et au moment qui vous conviendra».

Dans ce système de crédit, les frais étaient fixes et se montaient à 5 % du montant emprunté pour les acheteurs alors que les commerçants devaient certainement payer un abonnement ou s'aquiter d'une ristourne en échangeant en "vrais billets" les bons reçus.

Le paiement des échéances du crédit se faisaient à la semaine, à la quinzaine ou au mois (sur 10 mois au maximum) au siège social du Crédit Clermontois, 2 rue du Port ou auprès d'un receveur qui passait à domicile encaisser la somme en espèces et délivrait en échange un timbre-reçu.

Dans la suite de la brochure, le Crédit Clermontois revendiquait 50 000 clients, fidèles de son "crédit renouvelable", puisqu'il pouvait être reconduit en permanence.

REPERTOIRE